티스토리 뷰

이랜텍 전망은 역대 최대 1분기 실적을 달성하며 긍정적입니다. 전자담배 부문에서 영업이익이 많이 발생했는데 지난해와 비교해서 128배가량 상승하며 주가 또한 밝을 것이라는 전망입니다.

이랜텍 전망을 통해 분석하고 주가 흐름을 파악한 글입니다.

아래에서 무료로 급등 종목을 추천받아 보실 수 있는 이벤트를 하고 있으니 종목을 미리 받아보시는 것도 도움이 됩니다.

이랜텍 주가 전망을 분석하기 앞서 아래 글을 먼저 읽고 온다면 이랜텍에 대해서 좀 더 자세히 알 수 있으며 최근 급등 종목을 정리한 글이니, 한번 읽어보시는 것을 추천드립니다.

목차

이랜텍 전망

이랜텍은 배터리팩 사업을 하고 있는 기업으로 현재는 ESS 배터리팩과 전기오토바이 배터리가 좋은 성과를 거두고 있으며, 국내 담배 기업인 KT&G와 3693억 원 규모의 계약을 체결하며 역대 최대 분기 실적을 기록했기에 미래가 밝을 것이라는 전망입니다.

현재 전자담배 관련 사업은 나날이 발전하고 있으며 국내 전자담배 중에서도 아이코스와 릴이 대표적인데, 압도적으로 1위를 기록하고 있던 아이코스를 넘어서 릴이 점유율을 높이고 있는 추세입니다.

KT&G와 이랜텍은 릴 생산 계약을 체결한 것이고, 체결 이후 릴의 판매가 늘어났기 때문에 다시 한번 재계약을 할 가능성도 있기에 주가 전망 또한 밝습니다.

현재 KT&G와 이랜텍이 2023년 6월 30일까지의 계약을 체결한 상태이지만 이후 다시 한번의 계약이 성사된다면 이랜텍은 꾸준히 성장할 수 있는 기업이 될 가능성이 있습니다.

아래에서 이랜텍 주가와 재무제표, 차트를 보며 분석하겠습니다.

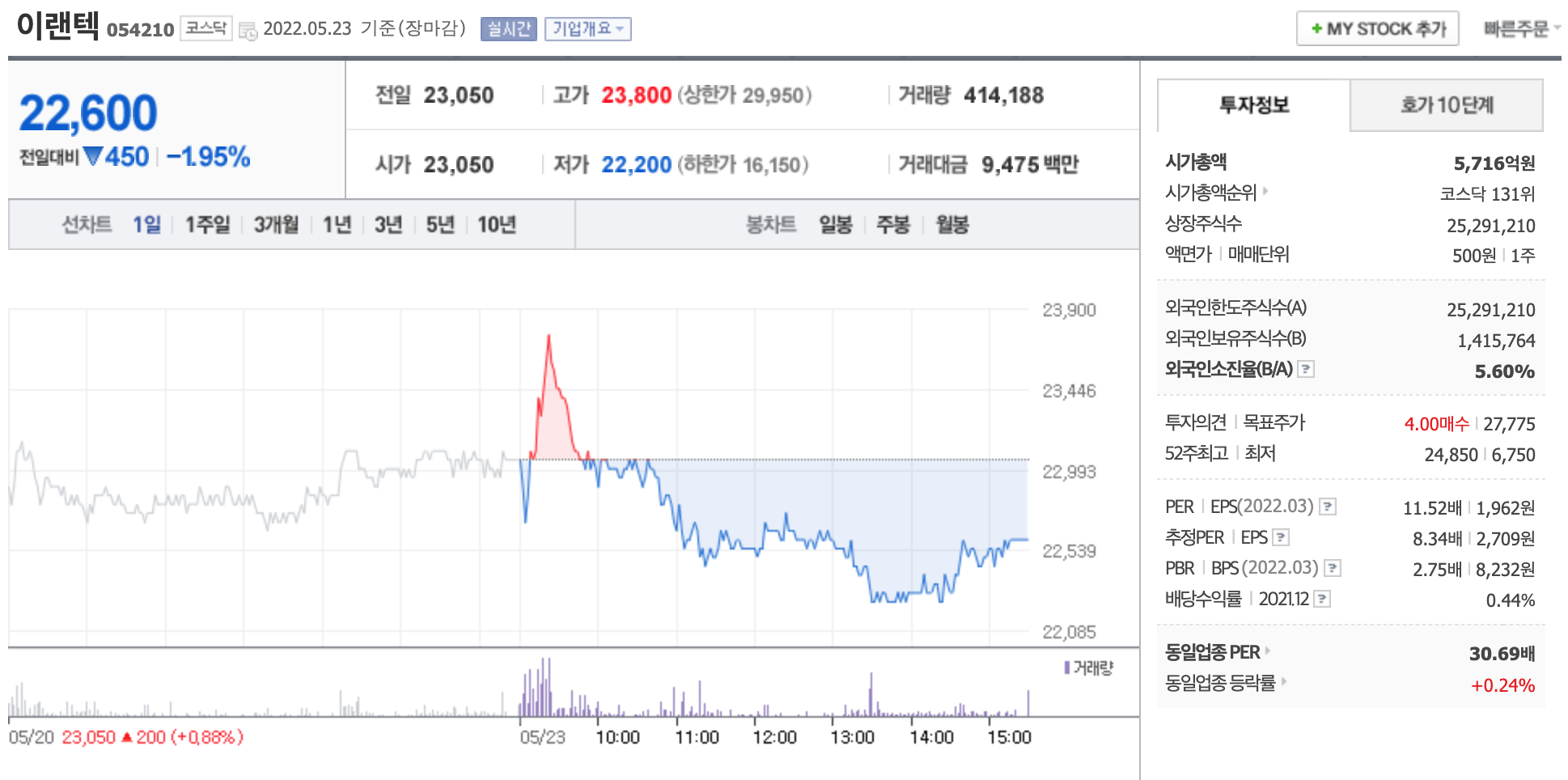

이랜텍 주가

이랜텍 주가는 22600원으로 전일 대비 1.95% 하락한 가격입니다.

기업 개요

- 동사는 휴대폰 부품인 Battery Pack, Case(플라스틱 및 메탈), 충전기를 생산하여 글로벌 휴대폰 업체에 공급하고 있음.

- 배터리팩은 본사에서 휴대폰용, 청소기용, ESS용 등을 위주로 생산하고 있으며, 중국에서 노트북용, 청소기용, 전동공구용 등을, 베트남에서 휴대폰용, 전동공구용 등을, 인도에서 휴대폰용 배터리팩을 생산하고 있음.

- TV, 오븐, 전자레인지 등의 가전제품에 사용되는 부품을 글로벌 업체에 공급하고 있음.

이랜텍은 휴대폰용 배터리, 충전기를 생산 공급해주는 기업인데, 최근 전망이 밝은 이유는 ESS 시장에서 긍정적인 평가를 받고 있으며, KT&G와의 전자담배 관련 계약으로 인한 내용으로 긍정적입니다.

위에서 KT&G와의 계약 규모가 약 3893억 원이라고 했는데 시가총액이 5714억 원으로 절반도 넘는 대규모 계약입니다.

여기서 주의해야 할 점은 KT&G와의 계약 이후 릴 판매가 충분히 되고 있지만 KT&G에서 23년 6월 이후 다른 기업과 계약을 할 경우에 매출이 급감할 수 있다는 점을 유의해야 합니다.

이랜텍 재무제표입니다.

시가총액이 5716억 원에 비해서 조금 더 높은 매출을 기록 중이며, 특히 22년 예상 매출액은 약 두배 정도 되는 1조 1749억 원입니다.

영업이익도 21년 1분기 실적과 2분기 실적을 비교하면 129배가 차이 나는 수치를 기록했으며, 2분기 전망 또한 전년도 대비 5배 이상 상승한 것을 나타냈습니다.

영업이익률은 21년 4.4%에서 예상 영업이익이 8.63%로 상승했고, 기본 부채비율이 150% 정도이고 유보율이 1500%이기 때문에 현금의 보유도 충분한 기업이라 안정성 또한 높다는 것을 의미합니다.

PER을 보면 21년 기준 9배인데 22년 예상이 8배로 되어 있습니다. 이 수치는 매출과 영업이익이 대폭 상승했지만, 그만큼 주가도 상승했다는 것을 의미합니다. 적정 PER은 약 10배 정도이며, 아직 8배이기 때문에 조금 더 상승할 가능성이 높다는 의견입니다.

이랜텍 차트를 보면 꾸준한 우상향 곡선을 그리며 상승하고 있습니다.

현재는 이평선과 이격도가 많이 벌어지고 있는 추세를 다시 좁히기 위해 조정받고 있는 모습이며, 현재 시장 상황도 좋지 않고 전자담배 부문 재계약에 대한 확신도 없기에 주가 상승이 잠시 주춤하고 있는 것으로 보입니다.

주식에 투자할 때 좋은 기업과 나쁜 기업을 골라낼 수 있지만, 내가 고른 기업의 주가 방향성은 그 누구도 알 수 없습니다.

차트는 적당히 참고만 하는 용으로 보시면 좋고, 이랜텍은 23년 6월에 계약이 끝나기 때문에 23년 1분기 전에는 전망이 밝을 것으로 그전까지는 계속 상승 곡선을 유지할 것이라는 의견입니다.

간단 요약

- 이랜텍 전망은 역대 최대 1분기 실적을 달성하며 긍정적입니다.

- 전자담배 부문에서의 큰 매출로 영업이익을 올린 것인데, 23년 6월 계약이 끝나고 그 이후는 아직 모르기에 그전까지는 우상향 곡선을 그릴 것이라는 의견입니다.

함께 보면 좋은 글

이랜텍 전망에 대해서 알아봤습니다. 도움이 되셨다면 공감(하트)과 구독하기, 댓글을 남겨주시면 저에게 큰 힘이 됩니다. 끝까지 읽어주셔서 감사합니다. 다음에 또 보러 와주세요.

'주식 투자' 카테고리의 다른 글

| 2022 ETF 추천 순위 | 국내 해외 현 시장 TOP3 종목 상황 모든 것 간단 요약 (0) | 2022.05.27 |

|---|---|

| 한창 전망 | 주가 흐름 파악 분석 | 상승 이유 간단 요약 (0) | 2022.05.25 |

| 한탑 전망 | 주가 흐름 분석 | 밀 관련주 TOP1 종목 (0) | 2022.05.18 |

| 대성산업 전망 | 주가 흐름 파악 분석 | 희귀 가스 네온 생산 판매 관련주 (0) | 2022.05.17 |

| 대주산업 전망 | 주가 흐름 파악 분석 | 곡물 관련주 TOP1 종목 (0) | 2022.05.16 |